| Потенциал поддержки социального предпринимательства в россии: опыт микрофинансирования |

| 06.11.12 19:15 |

|

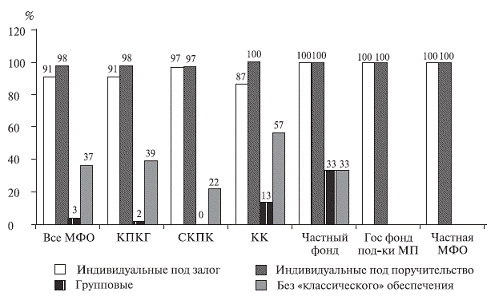

Среди приведенных в главе 2 международных кейсов социального предпринимательства, а мы стремились подобрать разные примеры и по моделям, и по странам, и по целевым группам, по крайней мере два связаны с микрофинансированием (это — Kiva и Desarrollo Comunitario). Если же посмотреть на международный опыт социального предпринимательства в целом, то едва ли не каждый третий будет в той или иной степени опираться на микрофинансовый рынок, поскольку нехватка денежных ресурсов — одно из наиболее распространенных «узких мест» в решении социальных и экономических проблем уязвимых категорий населения по всему миру. Общие принципы микрофинансированияПервоначальная идея микрофинансирования состояла в предоставлении финансовых услуг малообеспеченному населению и микробизнесу, находящимся за пределами банковского обслуживания по причине острой нехватки ресурсов, в результате которой они неспособны отвечать стандартам банковского кредитования. Позднее подход расширился, и сегодня под микрофинансированием понимают финансовое обслуживание населения и субъектов бизнеса, не имеющего доступа к банковским услугам в силу разных обстоятельств как по субъективным характеристикам заемщика (отсутствие залогового обеспечения, недостаточность дохода, отсутствие надлежащих документов и проч.), так и по объективным условиям территории — отсутствия банковской инфраструктуры в местах проживания и экономической деятельности. Исторически первыми микрофинансовыми организациями на Руси можно считать монастыри, являвшиеся наиболее влиятельными кредиторами того времени. Более близкие аналогии можно увидеть во второй половине XIX в., когда развитие капитализма в самых разных странах породило спрос на бизнес-займы среди новых предпринимателей из крестьянства и ремесленников. Основным институтом финансирования их потребностей стали различные учреждения мелкого кредита (кредитные союзы, ссудо-сберегательные общества и товарищества и т. д.). При этом логика развития микрофинансового рынка в дореволюционной России принципиально не отличалась от аналогичных процессов на Западе. После революции развитие кооперативных финансов в России, Европе и Северной Америке разошлось. На протяжении советского времени этот финансовый институт сохранялся в России в основном в усеченной форме «касс взаимопомощи» на советских предприятиях, в то время как на Западе, и прежде всего в Европе, кооперативы стали одним из основных финансовых институтов местного развития. Появлению микрофинансирования как устойчивого общественного института в современном мире способствовало несколько предпосылок: во-первых, нарастающая конкуренция в зоне финансового обслуживания сравнительно обеспеченных групп клиентов, во-вторых, совершенствование методологии розничного кредитования, в-третьих, формирование новых глобальных приоритетов ООН и других международных организаций, рассматривающих снижение уровня бедности как одну из важнейших задач обеспечения международной безопасности. Продемонстрировав необычайную эффективность на примере банка Grameen в Бангладеш, микрофинансирование на рубеже XX–XXI вв. «перевернуло» систему мышления финансистов и банкиров. Причем основными рычагами здесь выступили не только экономический, но и социальный факторы. Руководителям банков долгое время было трудно допустить возможность успешного кредитования малообеспеченных и бедных людей, поскольку эта модель шла вразрез с классическим кредитным подходом, заложенным еще в римском праве и определяемым формулой «верю не лицу, но вещи», а какой залог есть у бедняка? Микрокредитование же основывается на его смысловом антиподе — «верю не вещи, но лицу». Этот принцип стал обретать популярность, с одной стороны, благодаря расширению понимания общественного доверия как нематериального экономического ресурса, а с другой — в связи с осознанием того, что огромная численность малообеспеченного населения мира представляет собой важный и далеко не задействованный ресурс национальной и мировой экономики. Обоснование первого направления обычно связывается с работами Фукуямы [Fukuyama,1997] и всплеском интереса к теме доверия на рубеже веков экономистов; обоснование второго подхода содержится в известной концепции «Дна пирамиды» К. Прахалада, в соответствии с которой соединенные вместе ресурсы миллиардов бедняков могли бы стать средством нового этапа глобальной торговли и экономического развития [Prahalad, 2005]. Понимание, что предоставление маленьких финансовых услуг громадному по объему массиву малообеспеченных клиентов не менее, а может быть, даже более выгодно и перспективно, чем работа с более обеспеченным, но сравнительно узким сегментом клиентов, завоевало сторонников не сразу. По сути, оно происходило на протяжении 70 — 90-х годов XX в. Для того чтобы такое превращение стало возможным, должно было сложиться воедино несколько факторов: 1) формирование идеологии микрокредитования, т. е. подхода, который давал бы убедительный ответ, за счет какого дохода малообеспеченное население сможет возвращать полученные кредиты; 2) формирование технологии микрофинансирования, которая позволяла бы достигать достаточной рентабельности и масштабов операций при приемлемых рисках не только в отношении микрокредитов, но и других востребованных финансовых услуг, — например, сбережений, денежных переводов и платежей или страхования; и наконец, 3) появление успешных примеров микрофинансирования. Изобретение технологий микрокредитования в качестве альтернативы стандартным схемам банковских кредитов и ростовщичеству возникло почти одновременно в разных частях мира. Один из наиболее убедительных и ярких примеров принято связывать с именем основателя банка, а затем группы Grameen, университетского профессора из Бангладеш Мухаммада Юнуса. Отметим, что сегодня есть и другие успешные модели микрофинансирования — например, микрофинансовый банк Compartamus (Мексика), банк BancoSol (Боливия) и многие другие, но ни одна из них не является настолько хорошо изученной с точки зрения взаимодействия предпринимательского и социального начал, как случай Grameen. Банк Grameen был основан Юнусом в 1976 г. и преследовал двуединую задачу — предоставить финансовые услуги для бедных женщин и беднейших семей для того, чтобы помочь им побороть бедность через организацию доходного дела. Это был первый в мире опыт микрокредитования, получивший к тому же ировое признание как успешный пример социального предпринимательства. За свои заслуги «в области социально-экономического развития» М. Юнус в 2006 г. стал лауреатом Нобелевской премии мира. Идея Юнуса, как и идея микрокредитования вообще, была проста — небогатым людям можно помочь повысить уровень жизни, предоставив возможность генерировать доходы за счет предпринимательской деятельности. Для этого нужен доступ к рабочему капиталу, его собственно и предоставляет микрофинансирование, включая стадию стартапа (начала бизнеса). А в качестве важного источника для выдачи микрокредитов используются сбережения того же населения, а также микробизнеса, выведенные из денежного оборота, что помогает людям и развивать свое дело, и получать дополнительный доход на вклады. Эта простая идея, как показала практика, оказалась достаточно успешной. Одним из механизмов ее реализации стало объединение кредитуемых в социальную сеть, связанную отношениями доверия, взаимопомощи и ответственности, которая служила одновременно потребителем и ресурсом предлагаемых предприятием услуг. Опыт банка Grameen, который, по сути, является сочетанием банка и кредитного кооператива, выявил еще один важный момент: для достижения рентабельности микрофинансовых программ должны применяться упрощенные, отличные от классической кредитной сферы, принципы финансового регулирования и надзора. Издержки надзора составляют значительную долю в общих затратах кредитного института, соответственно, для эффективной выдачи небольших займов их доля должна быть минимальной. Чем она ниже, тем меньше по размеру кредиты, которые может рентабельно выдавать кредитная организация, а значит, тем большее число мелких клиентов она в состоянии охватить. Поэтому специализированные небанковские микрофинансовые организации, регулируемые по правилам формирования резерва «от качества обслуживания долга», часто оказываются более успешными, чем классические банки, обремененные требованиями резервирования «от формальной оценки кредитоспособности». В настоящее время совокупный портфель микрокредитов в мире составляет примерно 100 млрд долл. США. Только в течение последних десяти лет число потребителей микрофинансовых услуг увеличилось более чем в пять раз и составляет в настоящее время более 130 млн человек. Размеры микрозаймов колеблются от нескольких долларов до нескольких десятков тысяч долларов США за заемщика в зависимости от размера ВВП на душу населения. Примерно треть микрозаймов в мире выдается коммерческими банками, треть — кредитными кооперативами (кредитными союзами), и треть — специализированными микрофинансовыми организациями. Такая диверсификация микрофинансовых институтов (МФИ) позволяет привлекать в сектор больше средств различной природы по разным каналам, что повышает устойчивость рынка к колебаниям внешней конъюнктуры. Так, кредитные кооперативы в качестве основного источника формирования пассивов используют паи и сбережения населения, т. е. временно не работающие средства физических лиц; некоммерческие МФО тяготеют к целевому финансированию (бюджетные ресурсы, гранты, благотворительная помощь), а коммерческие — основываются на частных или институциональных инвестициях. При этом все они стремятся достаточно активно привлекать банковские кредиты для формирования портфеля микрозаймов, что снижает риски зависимости деятельности от одного источника и повышает финансовый рычаг и эффективность. Наибольшего успеха на первом этапе микрофинансирование достигло в тех странах, где была максимальная концентрация небогатого населения, «выключенная» из финансово-кредитного обслуживания, в сочетании с неразвитым формальным сектором экономики (т. е. наибольшая клиентская база, обладающая предпринимательским потенциалом), — в Латинской Америке, Юго-Восточной Азии, Африке. Однако к началу 90-х годов стало понятно, что связывать эффективность микрофинансирования только с бедными странами неверно, так как почва для микрофинансовых программ есть везде — и в бедных, и в развивающихся, и в развитых странах. В странах с переходными экономиками, такими как Россия, Китай, Бразилия или Индия, клиенты микрофинансирования — это в первую очередь действующие и потенциальные микро-предприятия, а также сельское население, проживающее в зоне недостаточного банковского обслуживания. В развитых странах потребители микрофинансовых услуг могут формироваться за счет различных уязвимых социальных групп — это, в основном, безработные, мигранты, беженцы, наконец, просто малоимущие люди, оказавшиеся в трудной жизненной ситуации по разным причинам, в том числе в прошлом претерпевшие банкротство, но желающие улучшить свое экономическое положение. Их число может быть весьма значительным. Так, например, в одной только Франции насчитывается около 90 тыс. клиентов микрофинансовых программ с совокупным портфелем займов в 150 млн евро, причем до насыщения рынка еще далеко. Быстро набирает обороты рынок микрофинансирования Германии, Великобритании, других стран ЕС, а также США. Поэтому, хотя выявление социальных групп, нуждающихся в микрофинансовых услугах, должно осуществляться каждой страной самостоятельно, можно провести своего рода классификацию роли микрофинансирования в зависимости от уровня социально-экономического развития стран (бедные — растущие/трансформирующиеся — богатые). Первые из них рассматривают микрофинансирование как способ борьбы с крайней бедностью и даже нищетой за счет поддержки самозанятости населения (концепция «генерации дохода через самозанятость»); во второй группе, куда относится Россия и другие страны BRIC, микрофинансирование является одним из двигателей развития микро— и малого бизнеса, формирования среднего класса. В последнем случае микрофинансирование становится эффективным экономическим инструментом решения предупреждения безработицы, безболезненной интеграции в общество мигрантов и переселенцев, поддержки и реализации творческого и предпринимательского потенциала малоимущего населения. Все это — социальные проблемы, которые может и решает микрофинансирование. Однако во всех перечисленных случаях оно является экономически рентабельным видом деятельности и следует помнить, что это не благотворительность, а бизнес, тяготеющий к социальному предпринимательству. Более глубокий анализ микрофинансирования позволяет выделить несколько универсальных принципов, отличающих этот институт от классической банковской деятельности: 1) «микрофинансовая организация идет к клиенту, а не клиент — к ней»; 2) поддержка бизнес-инициативы потенциального заемщика проводится на основе оценки существующих у него способностей и навыков; 3) приоритет личностных и деловых качеств заемщика над бизнес-планом и(или) обеспечением; 4) начало оказания финансовой поддержки с небольших сумм, сопоставимых с масштабами собственных вложений заемщика; 5) последовательный рост размера микрокредита по мере роста бизнеса заемщика и, как следствие, ориентация последнего на долгосрочное сотрудничество с МФИ; 6) относительно частая периодичность выплат по займу небольшими долями, равномерно распределяющими долговую нагрузку; 7) перенос значительной части риска отбора новых заемщиков на группы солидарной ответственности (в случае модели группового кредитования); 8) готовность к гибкому реагированию на изменение рыночных условий. Развитие институтов микрофинансирования в РоссииМикрофинансирование в России возникло в форме пилотных проектов в конце 90-х годов XX в. практически одновременно в секторе частных некоммерческих организаций и кредитных кооперативов. На стыке тысячелетий оно развивалось скорее в рамках отдельных экспериментов, чем политики федерального уровня, будучи одним из инструментов региональных фондов поддержки малого бизнеса (в качестве первопроходцев можно выделить Свердловскую, Смоленскую и Воронежскую области). Институциональная структура микрофинансового рынка в России является сегодня достаточно разноплановой и соответствует глобальному распределению. В России действуют кредитные кооперативы, некоммерческие МФО (фонды и центры микрофинансирования), а также коммерческие микрофинансовые организации. Такая структура рынка — оптимальна с точки зрения привлечения различных источников средств и взаимодополнения предложения. В настоящее время на российском рынке представлены следующие типы микрофинансовых институтов (МФИ): • кредитные потребительские кооперативы (КПК); • государственные (региональные и муниципальные) центры и фонды микрофинансирования; • сельскохозяйственные кредитные потребительские кооперативы (СКПК); • негосударственные некоммерческие МФО (фонды); • микрофинансовые организации, зарегистрированные в форме коммерческих организаций. От выбора правового статуса организации зависит перечень услуг и структура клиентской базы, которые определяются законодательными ограничениями. Наиболее массовой формой МФИ остается кредитная кооперация, она насчитывает в настоящее время около 1000 организаций. Следующие по численности коммерческие микрофинансовые организации — их более 350. И наконец, быстро растущей группой являются государственные центры микрофинансирования, которых сейчас уже более 60. Первыми на рынке микрофинансирования начиная с 1992 г. появились кредитные кооперативы. Возрождение кредитной кооперации имело характер общественного движения, была создана Лига кредитных союзов. Общественный характер придавал движению и тот факт, что в течение десяти лет кредитная кооперация не получала никакой поддержки от государства. Стоит вспомнить, что система кредитной кооперации в Российской империи до революции 1917 г. была очень мощной. Несмотря на ее фактическое уничтожение в советское время, в научных кругах сохранилось достаточно много приверженцев и апологетов этой модели (A.A. Аузан, Д.Г. Плахотная и др.), которые предприняли значительные усилия по восстановлению утраченной системы кооперативных финансовых отношений. Кредитная кооперация и сегодня, как видно из соответствующих статистических данных и отражено на графиках, остается ведущим по масштабам институтом микрофинансирования в России. В то же время в ней немало черт, родственных социальному предпринимательству, о чем пойдет речь ниже. Появление других специализированных некоммерческих микрофинансовых организаций — будь то негосударственные организации, работающие на благотворительные средства, или государственные, использующие бюджетные ресурсы для формирования портфеля микрозаймов, — относительно новое явление для нашей страны, заимствованное из западной практики 1980-х годов. В связи с этим их развитие пока не достигло такого же уровня, как кредитная кооперация. Кроме того, масштабное привлечение благотворительных средств на цели микрофинансирования не было свойственно российской практике вплоть до недавнего времени. Выделение значительных государственных ресурсов негосударственным микрофинансовым организациям также началось лишь три года назад, поэтому делать выводы об эффективности работы МФО, получающих государственную поддержку, пока преждевременно. В то же время первые оценки их деятельности достаточно обнадеживающие. Можно ожидать, что межсекторное взаимодействие и общественное участие в формировании финансовых ресурсов этих организаций будут способствовать превращению негосударственных некоммерческих МФО в основу поддержки социального предпринимательства. Самые молодые участники рынка микрофинансирования в России — коммерческие микрофинансовые организации. Их первые представители появились на рынке в 2003 г., но широкое развитие этой подотрасли началось всего пару лет назад. В связи с этим пока трудно сказать, насколько идея социального предпринимательства будет питать развитие этого сектора микрофинансирования. С одной стороны, большинство участников этого рынка заявляют, что их целями является содействие развитию малого бизнеса и рост благосостояния малообеспеченного населения. В пользу этого говорит то, что действующие коммерческие МФО тяготеют к еще более мелким предпринимательским займам, чем кредитные кооперативы, и при этом делают акцент на малые города и сельскую местность. Поскольку по размеру займа можно косвенно судить о доходах заемщика, это значит, что их клиенты в среднем менее обеспеченные люди, чем клиенты кредитных кооперативов. С другой стороны, спорным в их политике микро-кредитования является то, что именно здесь наблюдаются самые высокие ставки на нашем микрофинансовом рынке. Насколько это отвечает концепции социального микрофинансирования, ориентированного обычно на покрытие издержек и финансовую самоокупаемость, но не извлечение высокой прибыли? В ответ на подобную критику представители коммерческого микрофинансирования отвечают, что высокие процентные ставки по микрозаймам являются следствием высокой стоимости денег, которые частные инвесторы готовы вкладывать в сектор микрофинансирования, а также большими административными затратами, связанными с обслуживанием микрозаймов. В этом есть своя правда. Исследования Консалтинговой группы Всемирного банка (CGAP), проведенные несколько лет назад, подтвердили обратную зависимость между величиной займа и его стоимостью, так как административные затраты практически не снижаются по мере уменьшения размера займа, а другого источника их покрытия, кроме цены займа, не существует. Однако известно и то, что по мере уменьшения размера бизнеса возрастает его доходность за счет увеличения оборачиваемости и более высокого маржинального дохода, чем в крупном бизнесе. Можно предположить, что высокие ставки — результат рыночного равновесия, и более высокая стоимость микрозайма не проявление недобросовестного предпринимательства, а лишь объективное следствие нехватки ресурсов и неустойчивости рынка. Возможно также, что в ряде случаев более значимыми параметрами для клиента, чем цена, являются скорость, неформальность и простота оформления займа. При этом важно, чтобы политические решения не помешали данному рынку встать на ноги, например, через ограничение верхней границы стоимости микрозайма. Самым очевидным последствием стало бы закрытие программ или «маскировка» процентной ставки скрытыми платежами, но не работа финансовых организаций себе в убыток. С точки зрения бизнес-моделей микрофинансирования в кредитном процессе используются две основных формы: 1) кредитования индивидуальных заемщиков и 2) кредитование групп с солидарной ответственностью. В связи с этим применяется предоставление займов: индивидуально под залог, индивидуально без классического обеспечения и на групповой основе (см. ). По данным мониторинга «Тенденции развития российского сектора микрофинансирования — 2008–2009» в 2008 г. отмечались следующие результаты: • 94 % микрофинансовых организаций работали с физическими лицами, причем средний размер предоставленного микро-займа составлял 23 тыс. руб., а средний размер привлеченных сбережений — 18 тыс. руб., что позволяет говорить о том, что значительная часть этих клиентов относится к категории населения с достатком заметно ниже среднего; • 67 % — с индивидуальными предпринимателями; • 35 % — с малыми предприятиями — юридическими лицами; • 29 % — с крестьянскими и фермерскими хозяйствами. Это и есть целевые социальные группы: население с низкими доходами, стремящееся улучшить экономическое положение, начинающие предприниматели, действующие субъекты микробизнеса. Структура клиентской базы во многом определяется организационно-правовой формой микрофинансовой организации, их целевыми установками, выбранной ими специализации, источников финансирования и территориального расположения.

Источник: Тенденции развития российского сектора микрофинансирования — 2008–2009, с. 13. Характеризуя роль государства можно сказать, что в последние годы оно проводит разумную и эффективную политику, направленную на обеспечение долгосрочного и устойчивого развития микрофинансового рынка. Важнейшими результатами государственной политики являются принятие Федеральных законов от 2009 г. «О кредитной кооперации» и от 2010 г. «О микрофинансовой деятельности и микрофинансовых организациях», которые создают благоприятные условия регулирования в сфере небанковского микрофинансирования, а также включение микрофинансирования в 2009 г. в число федеральных антикризисных приоритетов как эффективного механизма борьбы с безработицей через самозанятость. В целях реализации данного приоритета Минэкономразвития РФ реализует ряд мер по бюджетной поддержке институтов микрофинансирования. В частности, выделяются средства на выдачу микрозаймов начинающим предпринимателям через региональные центры и фонды микрофинансирования (на начало 2011 г. создано 64 таких центра с совокупным портфелем микрозаймов более 6 млрд руб., что составляет почти 1/4 часть рынка). Проводится также субсидирование ряда расходов некоммерческих микрофинансовых организации и кредитных кооперативов. В то же время для полноценного обслуживания домохозяйств и малого бизнеса предстоит сделать еще немало. В настоящее время обеспеченность финансовыми услугами и ресурсами, а также общее развитие финансового сектора в целом смещено в сторону Москвы (15,4 % от всех кредитных организаций и их филиалов по России). Помимо столицы наиболее обеспечены розничными услугами кредитования г. Санкт-Петербург (4,2 %), Тюменская (3,9 %), Московская (3 %), Ростовская (2,9 %), Нижегородская (2,8 %), Свердловская (2,8 %), Челябинская (2,8 %) и Самарская (2,5 %) области, Краснодарский край (2,7 %), Республика Татарстан (2,6 %). Однако подавляющая часть регионов находится за пределами полноценного обслуживания. Средняя обеспеченность регионов розничными услугами, измеренная как отношение депозитов населения и кредитов физическим лицам к численности населения субъекта Федерации, достигает всего 8 — 12 % от уровня Москвы. По-видимому, для коммерческого рынка эти территории остаются малопривлекательными. Тем самым решение проблемы доступа почти половины экономически активного населения к финансовым ресурсам оказывается в области потенциального развития микрофинансирования и социального предпринимательства. Кредитные кооперативыОсновными задачами кредитных кооперативов являются предоставление кредитов своим членам и объединение их финансовых ресурсов для обеспечения финансовой взаимопомощи, ориентированной на производственные или социальные цели. Природа кооператива помогает избежать рискового использования сбережений пайщиков, в том числе за счет формирования резервного фонда, развития системы внутреннего контроля и страхования, но в первую очередь за счет коллективного демократического управления, реализуемого всеми пайщиками по принципу «один участник — один голос» и наличию субсидиарной ответственности членов по обязательствам кооператива. Кредитные потребительские кооперативы относятся к организациям пониженного финансового риска. По данным Министерства финансов, за 2008 г. в России было зарегистрировано около 3500 кредитных кооперативов с общим числом членов порядка миллиона человек. В то же время по данным экспертов, из них реально работают около четверти, которые аккумулируют около 15–17 млрд руб. личных сбережений граждан. Общее число пайщиков — примерно 600–750 тыс. человек [Соломкин, 2010]. Формируются такие кооперативы обычно по территориальному, производственному или профессиональному признаку, наиболее активно развиваются в небольших городах России и в сельской местности. В роли пайщиков в основном выступают работники бюджетной сферы, пенсионеры (до 65 % пайщиков), предприниматели и работники торговли. В структуре членской базы сельской кредитной кооперации преобладают граждане, ведущие личное подсобное хозяйство, — их более 80 %. При этом активные заемщики — лишь часть из них. Что касается пенсионеров, то они в основном предпочитают размещать в кооперативе свои сбережения. Для пайщиков участие в кредитных кооперативах выгодно, в первую очередь, в силу достаточно высоких процентов по вкладам, в среднем от 16 до 24 % годовых, что примерно в полтора раза выше, нежели проценты по вкладам в банках. Для заемщиков же средняя переплата по кредиту в год может составлять 28–46 %. Более высокая плата за кредит, чем в банковском секторе компенсируется оперативностью решения о выдаче кредита и отсутствием многих формальностей. Срок принятия решения о выдаче кредита, как правило, не более трех дней. В то же время более высокая цена кредита — вовсе не обязательное условие кооперативного кредитования, в ряде кооперативов плата по кредиту составляет ту же величину, что и плата по вкладам. Различия в кредитной политике разных организаций обусловлены «специализацией» кооператива и составом вкладчиков и заемщиков. В среднем в месяц по России кредитными кооперативами выдается 100–120 тыс. займов, средняя сумма займа — 70 тыс. руб. для потребительского кредита, 250–300 тыс. руб. — для предпринимательского. В последние годы доля предпринимательских займов в общем числе займов растет и достигла 40 %. Средний сберегательный взнос составляет в целом по России около 60 тыс. руб., однако он значительно варьируется по регионам. Наибольшее развитие региональные системы кредитной кооперации получили в Алтайском крае, Кемеровской, Волгоградской и Ростовской областях, на Дальнем Востоке (в частности Приморье). Самая высокая плотность размещения сельских кредитных кооперативов наблюдается в Центральном, Южном, Приволжском и Сибирском федеральных округах. Сельские кредитные кооперативы здесь широко представлены не только в районных центрах, но и в сельских муниципальных образованиях. В самом крупном кооперативе по числу пайщиков было зарегистрировано 35 тыс. человек, а в самом крупном по объему средств — 1 млрд 300 тыс. руб. активов. Первое ссудосберегательное сообщество было образовано в 1865 г. в Костромской губернии. К концу XIX в. подобных организаций было более 100. В начале ХХ в. кооперативное движение многократно увеличилось и к 1916 г. организации кредитной кооперации насчитывали более 16 тыс. сообществ с общим числом пайщиков свыше 10 млн человек. По мнению экспертов, в начале прошлого века Россия занимала ведущее место в мире по уровню развития кредитной кооперации, практически каждый четвертый житель царской России был членом товариществ [Третьякова, 2008]. После революции 1917 г. развитие с небольшим перерывом продолжилось, в 1922 г. были учреждены кооперативные банки, большой вклад в развитие кредитной кооперации в это время внесли Е.Д. Максимов и A.B. Чаянов. И только в 1930-е годы кредитные кооперативы были ликвидированы в связи с введением государственной монополии на финансовые услуги [Третьякова, 2008]. Возрождение отечественных кредитных союзов началось в 1991 г. в ответ на обострившуюся для граждан проблему потребительского кредита и необходимость спасения семейных бюджетов от растущей инфляции. Решающую роль сыграло принятие в 1992 г. Федерального закона «О потребительской кооперации в Российской Федерации». Кредитные союзы стали регистрироваться как потребительские кооперативы или потребительские общества. В настоящее время деятельность кредитных кооперативов регулируется Федеральным законом «О кредитной кооперации», принятом в 2009 г. Первый кредитный союз в постсоветской России зарегистрирован в 1992 г. (КС «Суздальский»). В январе 1993 г. в Суздале состоялся первый форум, на котором были сформулированы основные принципы Движения кредитных союзов. Рост их численности и накопление опыта деятельности потребовали организационного оформления. В ноябре 1994 г. прошла учредительная ассамблея Союза потребительских обществ «Лига кредитных союзов» (СПО ЛКС). В свою очередь ЛКС является официальным членом Всемирного Совета кредитных союзов (World Council of Credit Unions, WOCCU), а также представлена в Национальном партнерстве участников микрофинансового рынка (НАУМИР). Предпосылки превращения кредитного кооператива в социальное предприятие заложены уже в исходных принципах кредитной кооперации, сочетающих социальные и экономические компоненты. Поскольку это существенно менее формализованная и зарегулированная процедура, она основывается на близком взаимодействии с клиентом, его бизнесом и социальным окружением (семьей, друзьями, соседями). Это позволяет не только ориентироваться на конкретные финансовые потребности и возможности человека, приспосабливая к ним возможности кредитования, но также осуществлять различные виды бизнес-консультирования и даже посредничества при заключении сделок. Последнее является отличительной чертой кредитного кооператива от других видов микрофинансовых институтов в России. Еще одна особенность российского микрофинансирования — фокус на малом предпринимательстве, что в первую очередь связано с институциональными и организационными барьерами его развития. Последние в известной степени преодолеваются гибкостью сочетания экономических и социальных рычагов поддержки и контроля со стороны членов кооператива, а также использованием ресурса неформальных социальных связей. Преимущества сочетания социальных и экономических взаимодействий в интересах участников отличают все добросовестные организации кредитной кооперации. При этом просматриваются два направления его развития: поддержка предпринимательства и поддержка низкодоходных групп граждан. Каждый из них может быть средством содействия развитию социального предпринимательства. Рассмотрим пример одного из кооперативов, относящихся ко второму типу. Модель поддержки низкодоходного населения

По сути, кооператив ориентирован на малоимущие группы населения. В чистом виде это — не бедное население, но слои работающих, чьи доходы значительно ниже среднего уровня, и потому средств не хватает на целый ряд целевых нужд, связанных с покупкой товаров длительного пользования, оплатой дорогостоящего лечения, обучением детей в высших учебных заведениях, приобретением жилья, которое вне дополнительной помощи недоступно даже на условиях льгот, предоставляемых очередникам со стороны государства. Проблема низких доходов населения в России сегодня даже более актуальна, чем проблема собственно бедного населения, так как теми, кто выше порога бедности, но малообеспечен, практически никто не занимается. Эта социальная функция кооператива лежит на поверхности и не нуждается в дополнительном обосновании. Однако есть и другие. Во-первых, присутствие и успешное функционирование подобного кооператива в Москве, где, по общепринятому мнению, шире доступ к экономическим ресурсам вообще и банковским — в частности, свидетельствует о значительной неудовлетворенности социальных и экономических потребностей населения, которые могут быть решены кооперативной формой организации. Во-вторых, опыт кредитных потребительских кооперативов населения показывает, как можно использовать не задействованные другими способами экономические ресурсы даже небогатых людей, если форма их аккумулирования вызывает доверие. В-третьих, и это вытекает из предыдущего, практика подобных организаций способствует укреплению отношений доверия населения, которое может служить не только социальным, но и экономическим ресурсам. В данном случае доверие является «ресурсом» экономической взаимопомощи, но очевидно, что незадеиствованные ресурсы населения могли бы использоваться и в качестве разнообразных социальных инвестиций и новаторских проектов социального назначения. В-четвертых, выясняется, что, используя ресурс доверия, возможно снизить процент по кредиту по сравнению с банковским вкладом, при том что активы в данном случае не используются в высокодоходных рисковых операциях. |

Виды займов в зависимости от предоставляемого обеспечения, предоставляемые МФО, 2008 г.

Виды займов в зависимости от предоставляемого обеспечения, предоставляемые МФО, 2008 г.